個人事業主が知っておきたい、税理士が教える賢い節税方法 〜青色申告篇〜

さて、個人事業主のための節税講座。これまで「消費税篇」「所得税篇」「法人化篇」と3回に渡って勉強してきました。

今回は年末も近づいてきたということで、個人事業主のみなさまの気になる「青色申告篇」をご説明していきます。

今回の内容はこちらです。

- 青色申告とは

- 青色申告のメリット

- 青色申告特別控除

- 青色専従者給与

- 繰越欠損

- 各種税額控除

- まとめ

青色申告とは

事業をされている方であれば、青色申告という言葉を一度は耳にしたことがあるのではないでしょうか。一定の要件を備えた帳簿書類の作成をするなど、適正な経理を行っている場合は青色申告をすることができます。

青色申告による恩恵が納税者の方にはありますので、その代表的なものをご紹介させていただきます。

青色申告のメリット

青色申告特別控除

事業による所得がある場合に、そこから65万円を限度に控除することができる制度です。

青色専従者給与

配偶者など、一緒に生活している家族に給与を払っても、それを経費にすることはできません。しかし、青色申告者であり、家族従業員がその事業に専従して仕事をしている場合は、払った給与を経費にすることができます。

白色申告者の場合は、配偶者は年86万円、その他の親族は50万円が、所得から引くことができる限度額です。それに比較して、青色申告者の場合は、妥当な金額までであれば、払った給与を経費にすることができます。なお、その場合には、事前に税務署に青色専従者給与に関する届出書の提出が必要です。

繰越欠損

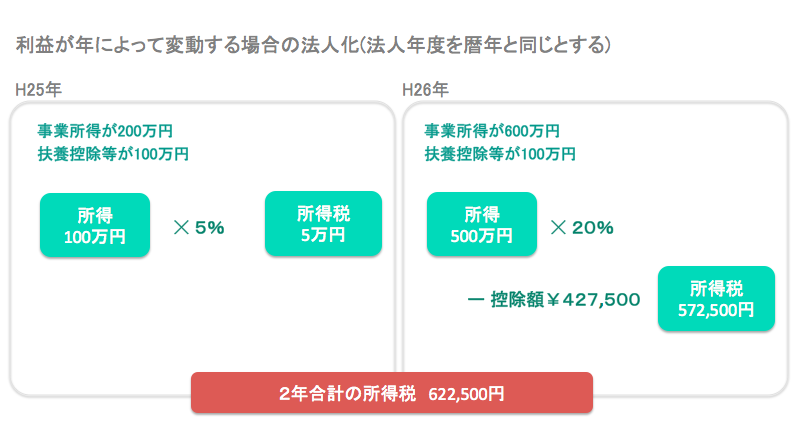

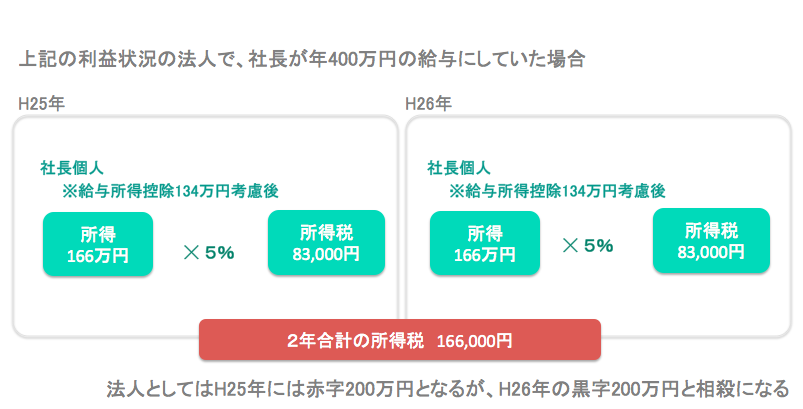

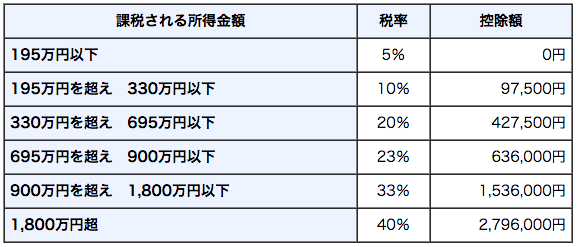

開業初年度は特に、事業が赤字のまま1年を終えることもあります。所得税の計算は、各年ごとに計算しますので、赤字の翌年が黒字であれば、その黒字額に対して所得税が計算されるのが原則です。しかし、青色申告者が事業で赤字を出してしまった場合は、翌年に繰り越して、翌年に生じた黒字と相殺することができます。繰越しできる期間は最長で3年です。

各種税額控除

中小企業投資促進税制・雇用促進税制・所得拡大促進税制と呼ばれる制度があります。それぞれ、要件に合致する機器などの設備投資をした場合、従業員を増やした場合、従業員給与を増やした場合に、これらのコストを経費にするだけでなく、さらに税額そのものを軽減できるようにする特例です。これらは、青色申告者でなければ、適用を受けることができません。

まとめ

青色申告をするか否かを迷われて、とりあえず開業してしばらくは白色で、慣れてきたら青色にしようとされる方もいらっしゃいます。ですが、開業して最初のときほど赤字が生じる可能性が高く、最初から青色にしておけば赤字を繰り越すことができたケースを散見します。

さかのぼって青色申告にすることはできませんので、これから起業をお考えの方は、是非、スタートから青色申告にすることをご検討されてはいかがでしょうか。

青色申告をすることによるメリットは、人によって、また事業の種類によってさまざまだと思います。ですが、個人的には、青色申告のメリットの有無とは関係なく、適正な経理と記帳を行うことをお勧めします。

現在の事業による損益状況や財政状況を逐一把握することが、経営をする上でも必要不可欠であり、そのためには、適正な経理と記帳を適時行うことが大切です。

税理士法人創経 代表社員 山塚 陽平

筆者紹介

経営・税務・リスクマネジメントを中心とした

トータルサポートを実践。起業や承継を

テーマとしたセミナーの講師も行っている。

経理の手間の削減には請求書がミスなくカンタンに作成できる「Misoca」がオススメです!