「郵便」と「クロネコメール便」、それぞれ使ったことはあるけど、両者の違いや「郵便」はOKでも「クロネコメール便」ではNGなものがあることを正しく理解されていない方も多いのではないでしょうか?

今回は改めて「郵便」と「クロネコメール便」の料金の違いや「クロネコメール便」で送ってはいけないものを整理してみました。

とその前に、

「請求書の郵送作業が大変!」という方は、ワンクリックで請求書が郵送できる「Misoca」がおすすめです!こちらから試しください↓

[adrotate group=”7″]

料金の違い

まずは郵送料金の違いから見ていきましょう。

(速達、書留等の利用によっても料金が変わりますが、ここでは一旦、追加オプションを利用しないことにします。)

定型郵便

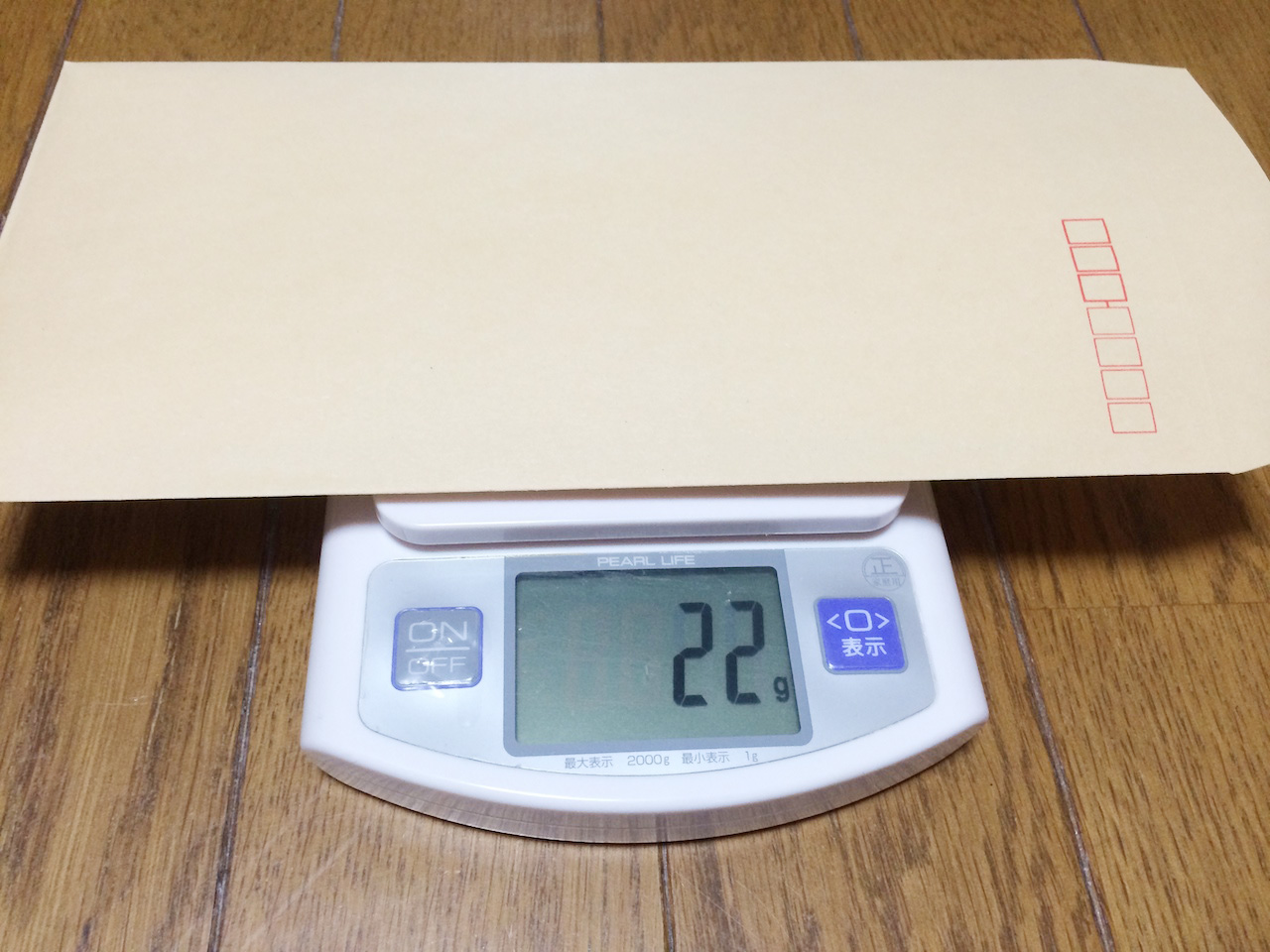

一般的に「長形3号」と呼ばれるA4紙を3つ折りにして封入できる封筒サイズ「以下」が定型郵便で送ることができるサイズです。料金は「重さ」によって変わります。

料金は下記の通りです。

紙質によっても違うかと思いますが、手元の「茶封筒」とA4コピー用紙「4枚」で「22g」、A4コピー用紙「10枚」で「47g」でした。

定形外郵便

「角形」と呼ばれるA4紙やB5紙をそのまま(もしくはクリアファイルに入れて)封入できる封筒サイズは「定形外郵便」になります。「定形外郵便」も「重さ」によって料金が変わります。

料金は下記の通りです。

| 50g以内 |

120円 |

| 100g以内 |

140円 |

| 150g以内 |

205円 |

| 250g以内 |

250円 |

| 500g以内 |

400円 |

| 1kg以内 |

600円 |

| 2kg以内 |

870円 |

| 4kg以内 |

1,180円 |

手元の角形2号の「茶封筒」とクリアファイルに入れたA4コピー用紙「2枚」で「48g」でした。

クロネコメール便

ヤマト運輸が郵便受け等に投函、配達してくれるサービスです。コンビニで配送手続きができて便利です。

クロネコメール便をお取り扱いしている主なコンビニエンスストア

http://www.kuronekoyamato.co.jp/convince_store/mail.html

また、標準で荷物お問い合わせができるのも特徴です。

角形2号サイズ(郵便の場合は「定形外郵便」)の封筒が「82円」からで、主に「厚み」によって料金が変わります。

料金は下記の通りです。

重さは「1kg」までとなっていますので、書籍の送付にも便利に使えます。

手元にあった名著「アジャイルサムライ」は重量「482g」で厚みが「1.6cm」ですので、郵便では「400円」かかるところをクロネコメール便では「164円」で送ることができます。

アジャイルサムライ−達人開発者への道−

クロネコメール便で取り扱えないもの

上記の通り、角形2号サイズでしたらクロネコメール便のほうが安いですが、「郵便」では取り扱えて「クロネコメール便」では取り扱えないものがあるので注意が必要です。

詳細はクロネコメール便の該当ページをご確認いただければと思いますが、クロネコメール便で取り扱えない主なものとしまして、「信書」はクロネコメール便で取り扱うことができません。

どういったものが「信書」に当たるかは総務省のガイドラインを参照いただくとして、「信書」の一部例としましては「手紙」「請求書」「見積書」「納品書」「領収書」「契約書」等は「信書」に当たりますので、「クロネコメール便」で送ることができません。

総務省|信書便事業|信書のガイドライン

http://www.soumu.go.jp/yusei/shinsho_guide.html

つまり、Misocaで取り扱うことができるほとんどの帳票は「信書」に当たり、「クロネコメール便」で送ることができませんので、ご自身でプリントアウト、送付処理をされる方はご注意いただければと思います。

ちなみに、Misocaの郵送機能は「郵便」にて発送していますので、どうぞご安心ください。

まとめ

いかがでしたでしょうか。

「郵便」と「クロネコメール便」、どちらもとても便利ですので、用途によって使い分けていきたいですね。

参考サイト